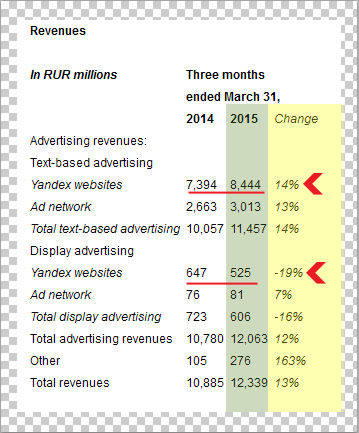

Выручка "Яндекса" за первый квартал составила 12.3 млрд рублей, что на 13% выше аналогичного периода прошлого года и находится рядом с прогнозом менеджмента, предполагавшего рост на 15%. Выручка с поправкой на закупку трафика (Ex-TAC) выросла на 16%.

Показатель adjusted EBITDA снизился на 12%, чистая прибыль по US GAAP снизилась на 21%. Расходы (за исключение TAC) выросли на 30%, в основном из-за увеличения затрат на персонал и аренду в связи с девальвацией рубля; в частности затраты на разработку продуктов выросли на 67%.

Рост поисковых запросов составил 3% год к году. Количество рекламодателей за первый квартал увеличилось на 2% до 323 тысяч (+14% год к году).

На сайтах "Яндекса" выручка от text-based выросла на 14%, выручка от display упала на 19%:

Аркадий Волож, руководитель группы компаний "Яндекса":

Несмотря на сложную макроэкономическую обстановку, мы добились хороших финансовых показателей и увеличили объем продаж контекстной рекламы на сайтах Яндекса на 14%. Количество наших рекламодателей продолжало расти по мере того, как всё больше компаний открывали для себя преимущества контекстной рекламы. Мы продолжаем инвестировать в наши ключевые технологии и команду, чтобы создавать качественные сервисы для пользователей и рекламодателей.

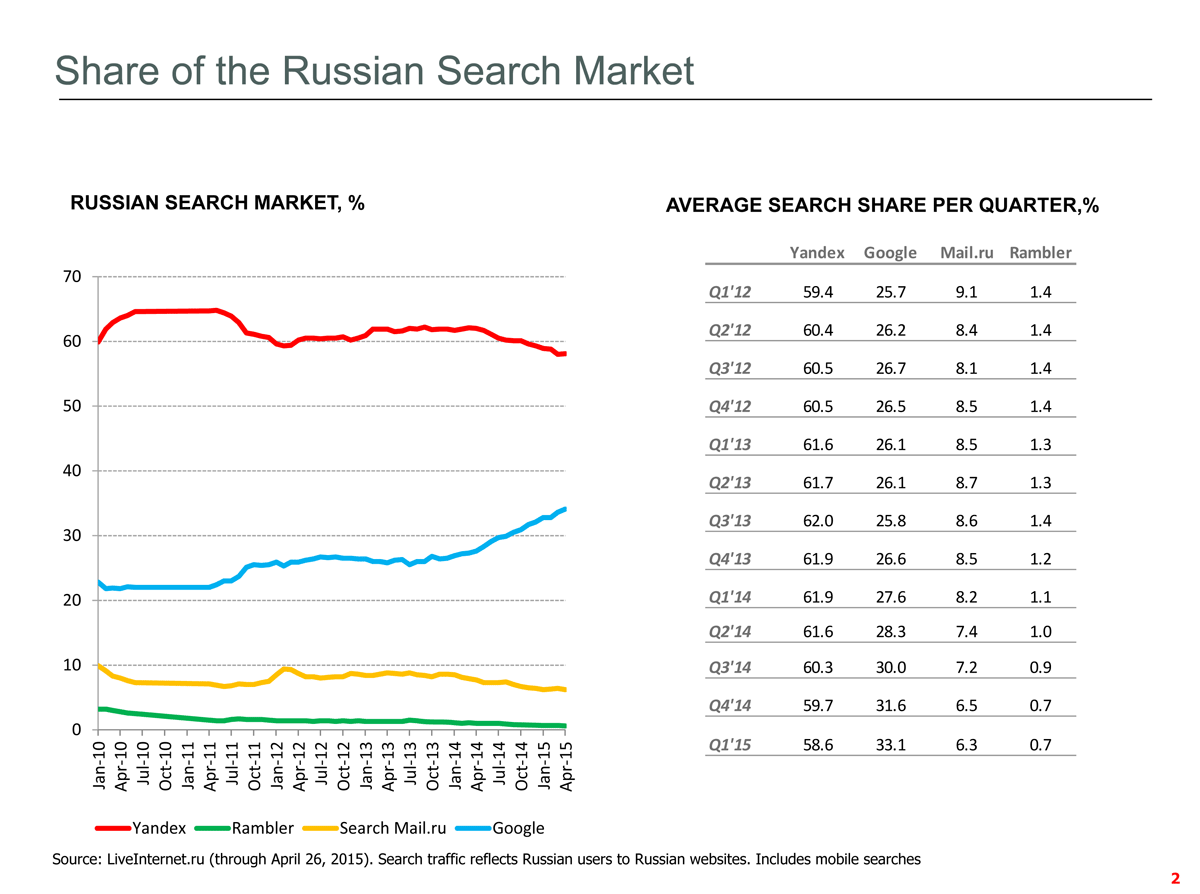

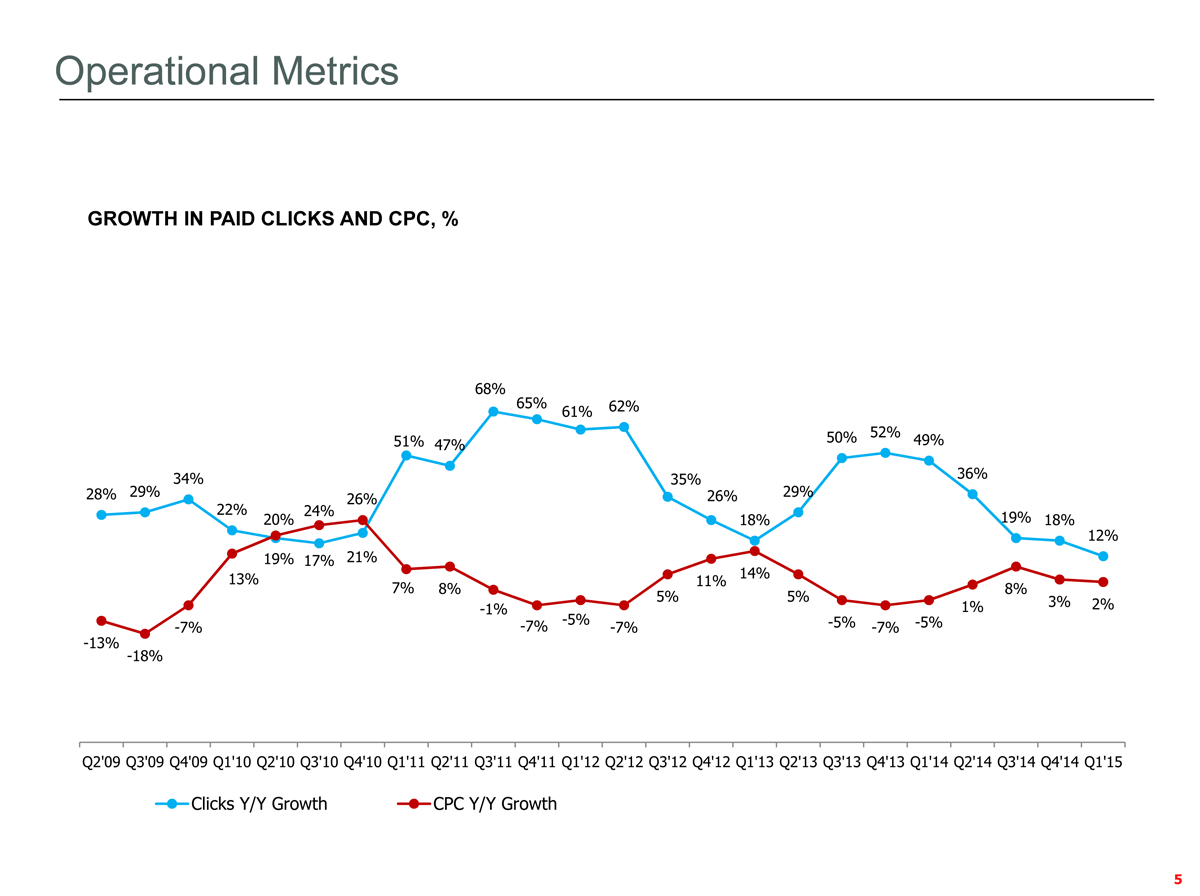

И пара слайдов из презентации:

Добавить 4 комментария

Все три российских инвестора в Яндекс на MOEX пока не очень впечатлены и делают -3.64%, правда на смешных обьемах в 5-6 млн рублей.

А что включают Traffic Acquisition Costs? Плату за предустановку в браузеры и всякие Самсунги? Или еще и выплаты веб-мастерам за прокрутку рекламы?

TAC — это выплаты партнерам рекламной сети + расходы на дистрибуцию (два этих сегмента отдельно показаны в отчетности).

Это что на первом графике Гугл на 20% отстает от Яндекса? А разве не поровну уже?