Все интернет-магазины сталкиваются с одной распространенной проблемой поведения посетителей:

- 98% ничего не покупают;

- 25% аудитории проявляют активную заинтересованность, просматривая более 3 страниц на сайте магазина;

- 12% пользователей формируют корзины и не завершают покупку.

Обычно работа с аудиторией сводится к использованию двух инструментов:

- Лидогенерации — сбору емейлов пользователей в зависимости от его поведения на сайте. Позволяет собрать до 5-7% эл. адресов потенциальных клиентов.

- Медийному ретаргетингу — показ догоняющих баннеров на других ресурсах, которые посещает пользователь. Обычно составляет до 5% продаж в структуре привлечения клиентов. Однако при этом средняя цена привлечения клиента в 1,5-2 раза выше, чем в контексте.

Существуют ли другие способы коммуникации с аудиторией, проявившей интерес к вашим товарам или услугам?

Каждый пользователь, зашедший на сайт, зачастую уже является чьим-то постоянным клиентом — банка, программы лояльности, купонного или кеш-бек сервиса. Многие из них зарабатывают на комиссиях с транзакций, поэтому заинтересованы в увеличении партнерских продаж. Такие компании рассказывают о партнерских акциях, бонусах и скидках своим клиентам в электронных письмах.

Однако сегментация предложений обычно основана на исторических данных о заказах. Что будет если объединить исторические и поведенческие данные, чтобы сделать пользователю максимально интересное предложение?

Пример: Интернет-магазин и Банк

Девушка зашла в интернет-банк пополнить баланс мобильного телефона, а потом решила купить себе платье в интернет-магазине. Она посмотрела несколько моделей, но ничего не купила.

Итак, банк знает пользователя и его контактные данные, ежедневно обслуживает его. Магазин же готов предоставить скидку клиенту, если это вернет его к завершению покупки. Особенно, если товар штучный, неликвидный или высокомаржинальный.

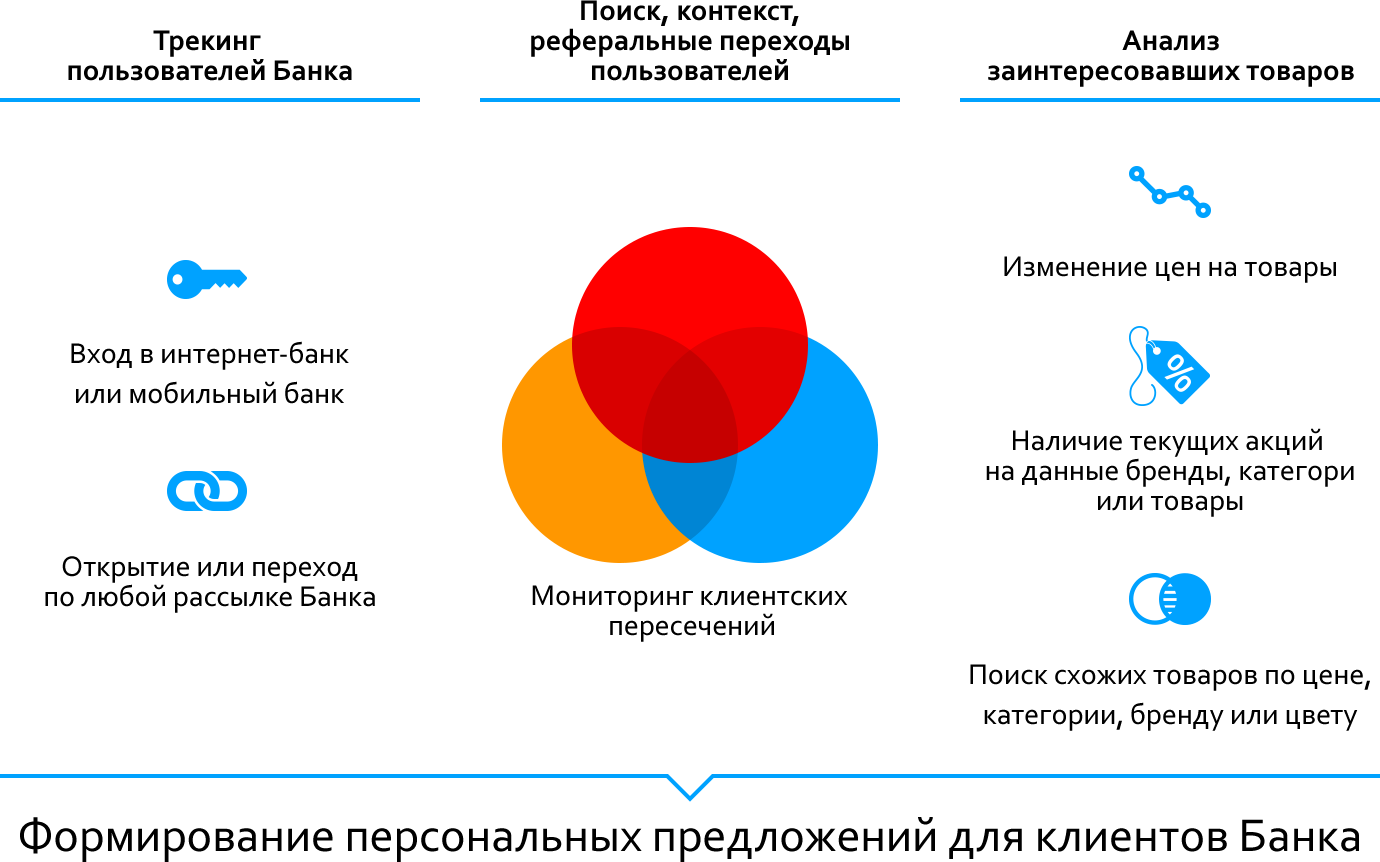

На основе поведенческих данных магазина (1st Party Data) и исторических данных банка (также 1st Party Data) возможно не только догнать пользователя, но и сделать ему высоко релевантное предложение.

Ведь Банк знает, какие бренды привлекают пользователя, с какой частотностью и средним чеком клиент совершает покупки.

Такое предложение, отправленное письмом, будет иметь высокие показатели по сравнению с обычным таргетированием (3d party data):

- Open Rate — выше на 20-30%;

- Click Rate — выше на 15-25%;

- Conversation Rate — выше в 4-5 раз.

Помимо высоких показателей эффективности технология обмена данными не предусматривает передачу персональных и контактных данных. Это немаловажно для банков, которые не имеют права передать 3-м лицам информацию о своих клиентах и их операциях. Другие крупные компании, понимающие ценность своей клиентской базы, будут рады оставить email у себя.

Технологически самый простой способ исключить обмен данными — использовать UserID клиента для трекинга его действий в сети.

Таким образом, Банк сможет получать информацию о поведении пользователя на сайтах-партнерах и использовать поведенческие таргетинги, применяя собственный инвентарь: рассылки, интернет-банк, мобильное приложение и т.д.

Эта механика позволяет развивать коалиционную программу лояльности, предлагая скидки, бонусы и кеш-бек при совершении покупок. Также у Банка появляется возможность своевременно предлагать собственные продукты. Например:

- Товары для автомобиля - Услуги автострахования

- DIY и товары для дома - Услуги страхования недвижимости

- Дорогие товары - Услуги кредитования, кредитные карты

- Путевки и билеты - Услуги страхования за рубежом и валютные банковские продукты

Подобный ко-брендинг — выигрышный для обоих сторон, каждый партнер достигает своей цели, используя привычный инвентарь, но с новыми технологическими возможностями.

Добавить 1 комментарий

Ты зашел на сайт магазина а после этого приходит письмо из банка с предложением что-то купить? Я думаю после этого 90% людей будут использовать inPrivate Browsing