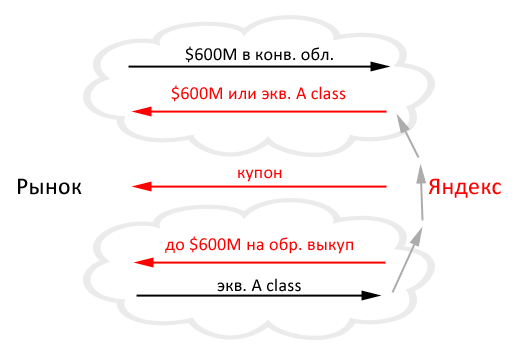

«Яндекс» сообщает в пресс-релизе, что выходит на долговой рынок и предлагает квалифицированным институциональным инвесторам приобрести конвертируемые облигации (Convertible Senior Notes) на общую сумму до 600 млн долларов США. Держатели облигаций смогут конвертировать их в акции «Яндекса» при наступлении определенных условий. Форма погашения облигаций — денежные средства, акции «Яндекса» класса «А» или их сочетание — остаётся на усмотрение «Яндекса».

Проценты по облигациям будут выплачиваться каждые полгода. Срок погашения облигаций — 15 декабря 2018 года, если они не будут погашены, выкуплены или конвертированы раньше в соответствии с их условиями. Размер процентной ставки, первоначальной ставки конвертации и некоторые другие условия облигаций будут определены на этапе установления цены предложения. Часть привлечённых средств Яндекс намерен потратить на расширение программы обратного выкупа акций. Остальные средства будут использоваться в общекорпоративных целях.

Интересно, что одновременно с объявлением о выпуске долга, компания сообщает о расширении программы обратного выкупа до 15 миллионов своих акций (7,9 уже выкупленно). Сейчас цена одной акции ~$40. Нехитрый подсчет показывает, что если бы усредненная цена выкупа составила $40 за акцию (а она, скорее всего, ощутимо меньше), то 15M*$40=$600M.

То есть, вырисовывается интересная картина. «Яндекс», и так имея на счетах $900M, занимает с рынка 600 миллионов, тратит их на обратный выкуп, а потом гасит долг выкупленными же акциями? Получается, «Яндекс» на самом деле конвертирует часть акций класса «А» в на-время-привилегированные акции?

Добавлено 18:00, 11 декабря:

В «Яндексе» не согласны с вышеизложенной (предыдущие два абзаца) теорией, ссылаясь на то, что объем программы по выкупу акций не совпадает с объемом размещения облигаций (цена акции не зафиксирована на уровне $40).

А теперь Ведомости: ## «Яндекс» займет $600 млн непонятно на что (12.12.2013) Российский поисковик «Яндекс», собравший на своих счетах почти $1 млрд, хочет занять еще. Компания планирует выпустить пятилетние облигации на $600 млн ## Забвано, что Ведомости тоже посчитали текущую стоимость выкупленного пакета по $40, хотя очевидно, что средняя цена покупки в этом пакете никак не $40, а гораздо меньше (но mark-to-market — да, по текущей). Весь пакет, если программу продолжат, будет по $40 (и, соотв, будет равен по цене обьему выпуска долга), если программу выполнят в полном обьеме, а цена на рынке будет расти так же бодро, как росла от 20-ти. Также забавно, что у инвест-банкиров, опрошенных Ведомостями, версии ровно такие-же, как у альтерэг на Роеме — это выход инсайдеров и покупка чего-нибудь. Так что, хотя в Яндексе и не согласны с роемовской теорий, но ничего особо лучшего-то нет.