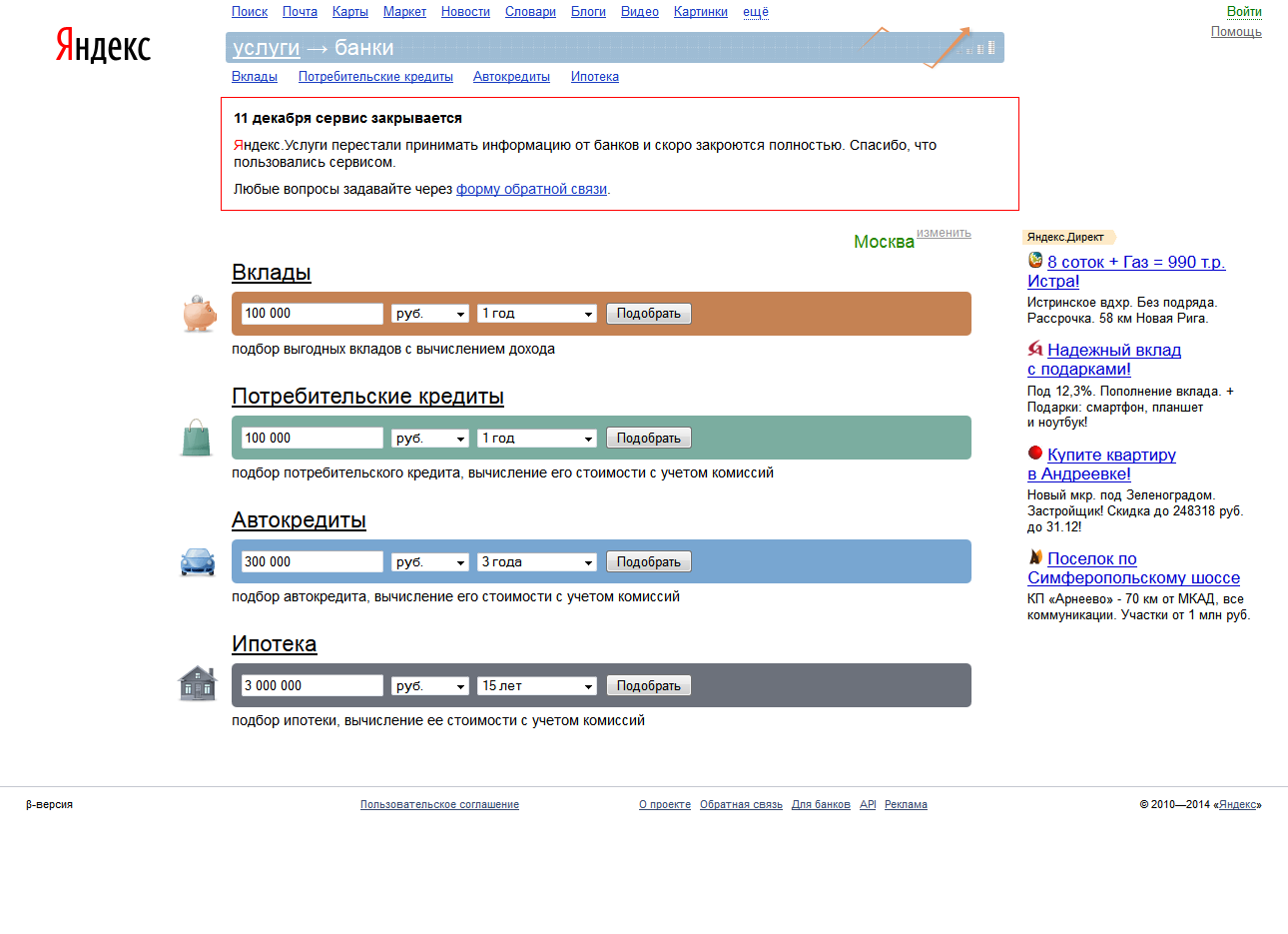

«Яндекс» закрывает сервис «Услуги», на котором сравнивались условия по банковским вкладам. Сообщение об этом показывается на стартовой странице сервиса:

11 декабря сервис закрывается. Яндекс.Услуги перестали принимать информацию от банков и скоро закроются полностью. Спасибо, что пользовались сервисом.

Тут будет уместно процитировать заметку Роем.ру от сентября 2010 года:

"Яндекс" врезал по Попкову и ФИНАМу

9 Сентября 2010 13:15Новый сервис "Яндекса" Uslugi.yandex.ru позволяет находить наиболее выгодные условия по вкладам, потребительским кредитам и ипотеке.

Данный поиск составляет значимую часть сервисов, предлагаемых проектами Banki.ru, Sravni.ru и другим аналогичным сервисам. При этом если доля в Banki.ru удачно была недавно продана ФИНАМу, то Sravni.ru Альберта Попкова до стадии продажи не дорос.

При этом в "Яндексе" также зреет поисковик по недвижимости, а агрегатор предложений на авторынке был запущен еще в 2008-м году.

С запуском поиска по недвижимости "Яндекс", с учетом наличия "Яндекс.Маркета", закроет практически все товарные ниши, приносящие существенный доход проектам осуществляющим поиск товаров и услуг.

Стоит только уточнить, что «Финам» вышел из «Банков.ру» в 2013 году:

Инвестгруппа "Финам" продала долю в портале Banki.ru за $6 млн сообщает Forbes.ru со ссылкой на собственные источники на рынке. В инвестиционной группе Виктора Ремши сделку не подтверждают. По сведениям журнала покупателем выступил фонд Russia Partners Technology Fund. Общая оценка Banki.ru составила $20 млн.

Виктор Ремша и его компания "Финам" приобрела около 30% Banki.ru за $3 млн в 2010 году. Таким образом инвестиции удалось увеличить ровно вдвое. По словам сооснователь "Банков" Филиппа Ильина-Адаева это далеко не предел. Через 4-5 лет капитализация проекта может достичь $100 млн. Выручка компании растет на 50-60% в год. В 2011 году она составила $5,5 млн, в 2012 — $8,5 млн, а в 2013-м ожидается рост до $13-14 млн. В будни портал посещают примерно 150 тысяч человек.

В июне 2014 года Юрий Синодов предполагал, что «Яндекс» мог бы купить «Банки.ру»:

Интересно, что ещё мог бы купить "Яндекс". У меня есть несколько предположений относительно привлекательных для "Яндекса" проектов: [..]

Banki.ru: сейчас владение ресурсом сосредоточено в одних руках. Минус этой идеи: прибыли банков и их затраты на маркетинг это лишь доля от рынков недвижимости и автомобилей, поэтому заработать на них можно лишь часть того, что можно заработать на авто- и недвижимости.

Добавить 6 комментариев

Конкурировать с банки-ру — это громко сказано. У Яндекса же только сравнение вкладов/кредитов, только физ лица. У банки-ру гораздо больше, одни только отзывы в Народном рейтинге с возможностью решения проблемы чего стоят. Рейтинг финасовых показателей, ежемесячно обновляющийся. Раздел для сотрудников банка, с отзывами и вакансиями. Новостная лента. Раздел «Вопросы-ответы» от АСВ и другие злободневные «Вопросы-ответы». Статьи и аналитика. Конкурсы и лотерея. И, наверное, много еще всего другого, чем я просто не пользовался. У Яндекса этого и близко не было

Оппа, узнал об этом сервисе из этой новости.

http://www.slideshare.net/proletarec/traffic-sharesuslugiyandexru-sravnirubankiru10122014 Трафиковые доли Sravni.ru, Uslugi.yandex.ru и Banki.ru за последние два года.

Просто поделили рынки. Сравни.ru закрыл сравнение товаров, а Яндекс закрыл сравнение банковских продуктов. Все счастливы и довольны.

Banki.ru не столько сервис сравнения стоимости услуг, сколько в гораздо большей степени — профессиональное сообщество сотрудников банковского сектора и «жалобная книга» на поведение банков с клиентами. Т.е., по сути, площадка где «встречаются» лицом к лицу потребитель и поставщик услуги. И, естественно, профи активно общаются между собой тоже. Именно поэтому Филипп не особенно стремился выжимать монетизацию из базы предложений услуг. Основные деньги — не в ней. Вот этого человеческого, социального фактора и не хватает Sravni.ru, чтобы быть конкурентным Банкам.Ру. И тем более нет и не может этого быть у «бездушной алгоритмизированной машины» uslugi.yandex.ru. Похожую модель площадки «профи vs. потребители» планировал год назад создать и realty.dmir.ru на своих ресурсах о недвижке. Но куда у них это все повернулось с приобретением Cian и распадом Медиа3 — неизвестно.

Формально сравнивать один кредит с другим только по процентной ставке не совсем правильно. Более важно как эта процентная ставка выплачивается, частями или сначала проценты, а потому уже и тело кредита, и при одних и тех же формальных процентах, затраты потребителя могут быть совершенно разные. Тоже само и с ипотекой. Тут часто условия по услуги важнее процентов, а условий может быть настолько много на пять — семь листов мелким шрифтом, что сравнивать их в реальности на сервисе типа Яндекс очень тяжело, а когда юзер выяснит, что при расчете процент получается в реальности не такой как заявлено было на Яндексе (потому как есть у банков хитрости с исчислением этого процента и всё вроде законно, но юзер на бабки попадает совсем не на те на какие рассчитывал, то негатив может быть к самому Яндексу что подсуропил такой невыгодный кредит. В услугах, в которых очень много оговорок по предоставлению этих самых услуг, сервисы Яндекс всегда будет неэффективными и самому Яндексу содержать такие сервисы будет не выгодно, затраты будут выше прибыли с него.