В условиях нестабильной финансовой обстановки вопросы кредитования становятся особенно актуальными – причем как для физических так и для юридических заемщиков. Очевидно кризисное противоречие: потребность в займах растет, а дисциплина должников падает. Для игроков кредитного рынка это означает появление кредитных рисков, которые подтверждаются и статистикой: размер ссуд с просроченными платежами свыше 90 дней достиг 910,7 млрд рублей в конце января 2015 года. Как на фоне этих цифр ведут себя игроки p2p-рынка и какие условия они готовы предложить заемщикам?

Факторы «против» и «за»

P2p-кредитование - явление относительно не новое, в России появилось спустя несколько лет после европейского и американского триумфа.

В Европе первый сервис p2p-кредитования появился в 2005 году, им стал британский Zopa (Zone of Possible Agreement). На конец 2012 года эта британская система была крупнейшим в стране подобным сервисом с более чем 500 тыс клиентов и объемом выданных кредитов более чем на 200 млн фунтов стерлингов. В 2006 году в США появились первые p2p-кредитные компании – Prosper и Lending Club. На конец 2012 года они выдали кредитов на $1,5 млрд.

Западный опыт нового вида кредитования после появления p2p-займов в России вынудил экономистов не скупится на комплименты: многие пророчили ему великое будущее, смело применяя такие эпитеты как «убийцы банков». Причина – в более выгодных по сравнению с банковскими организациями процентных ставках. Объясняется это просто: из схемы кредитор-заемщик исключается посредник в лице банка.

Но отсутствие посредника означает и отсутствие гаранта, из-за чего сектор p2p-кредитования несет гораздо больше рисков для кредитора. Получается, что сектор займов от физических лиц физическим лицам выбирают те, у кого уже есть просроченные платежи в банках и которым официальные финансовые учреждения новые кредиты выдавать отказываются.

В сегодняшних экономических реалиях, кстати, процентные ставки p2p-кредитования не всегда выгоднее условий, которые предлагают банки. Процентная ставка у последних по потребительским кредитам, в среднем, не более 25%, что привлекательнее условий сектора p2p-кредитования.

К неблагоприятным факторам, которые сегодня одинаково мешают развитию и сектора p2p-кредитования, и «классического» банковского, относятся следующие:

- рост процентных ставок по кредитам как следствие финансовой политики ЦБ;

- рост числа просроченных кредитов;

- как следствие, высокие риски для кредиторов, которые компенсируются за счет увеличения процентных ставок.

Принимая во внимание эти риски, сегодня участники рынка p2p-кредитования стремятся к тому, чтобы выдавать не один-два больших кредита, а множество небольших – естественно, разным заемщикам.

Игроки рынка

Первые кредитные p2p-компании в России появились в 2010 году. Ими стали «Биржа кредитов» (работает и сейчас) и «КредитВсем» (поисковый запрос выдает огромное количество одноименных сервисов, которые не вызывают большого доверия). В 2011 году появился сервис “Безбанка”, в 2012 - «Вдолг.ру», созданная при участии портала banki.ru и коллекторского агентства ФАСП. В 2013 году появился онлайн-сервис «Фингуру».

Рассмотрим, какие условия предлагают четыре p2p-сервиса сегодня? и на что они ориентируются в первую очередь: краткосрочные сделки и получение быстрой выгоды или выстраивают долгосрочные деловые отношения с кредиторами и заемщиками?

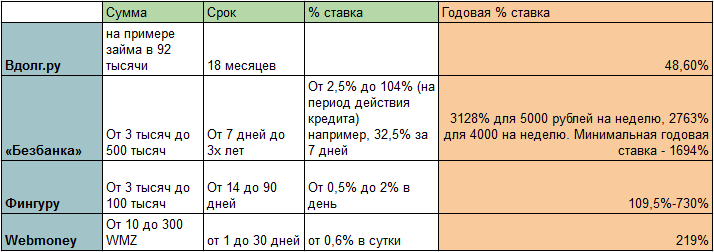

1. «Вдолг.ру» имеет мощную информационную поддержку благодаря лоббированию со стороны авторитетного ресурса «Банки.ру». Предлагаемые системой условия нельзя назвать очень выгодными по сравнению с прочими подобными сервисами. Неприятный сюрприз появляется сразу при посещении сайта: браузер предупредит о ненадежности ресурса, что снижает доверию к сервису.

Подробнее об условиях. К примеру, площадка предлагает довольно привлекательный срок кредитования – целых 18 месяцев – но с процентной ставкой в 48,6% годовых (при займе в 92 тысячи на 1,5 года сумма ежемесячного платежа составляет 8832 рубля), что немало по меркам p2p-кредитования даже в условиях кризиса и такого долго срока.

Еще один большой минус - закрытость системы и отсутствие доступной поддержки. Чтобы подробнее изучить кредитные предложения нужна регистрация с указанием телефона и паспортных данных. Без этого даже по телефону “горячей линии” сервиса вам никто не скажет о существующих на сервисе кредитных предложениях, ограничиваясь общей информацией “от 15% годовых”. Но какую сумму и на какой срок нужно взять, чтобы получить такую кредитную ставку, вам не скажут.

2. Ресурс «Безбанка» представляет собой сервис, благодаря которому кредиторы и заемщики без проблем находят друг друга по заданным условиям поиска. Вы можете задать желаемые сумму кредита, срок и процентную ставку. Благодаря действующей на сайте рейтинговой системе прямо на стартовой странице можно найти топ заемщиков и кредиторов, а также самые выгодные на сегодняшний день предложения.

В настоящее время на сайте, в основном, представлены краткосрочные кредиты на небольшие суммы. Например, 5 тысяч рублей готовы дать в долг на неделю под 60%, а 4 тысячи – на тот же срок, но уже под 53%, минимальная срочная ставка на такой короткий период - 32,5%.

То есть в пересчете на годовые - 3128% для 5000 рублей на неделю, 2763% для 4000 на неделю. Минимальная годовая ставка на неделю - 1694%

Впрочем, можно найти и такие предложения, как кредит на 500 тысяч рублей сроком на 3 года под 60% на весь срок.

3. «Фингуру» очень похож на «Безбанка» - это та же открытая площадка, которая помогает кредиторам найти заемщиков и, соответственно, наоборот. Здесь также есть топ предложений и возможность поиска.

Отличие от других ресурсов – процентная ставка указана не за период действия кредита, а за день. Зрительно условия кажутся более привлекательными, главное - не забывать умножать ставку на срок кредитования. Размер ставок - от 0,3% до 2% в день при сроке кредитования от 14 до 30 дней.

0,3%-2% в день - это 109,5%-730% годовых.

В итоге на площадке можно найти кредит со срочной ставкой кредитования в 14% на 2-3 недели с суммой от 5-6 тысяч рублей. Срок займов, равно как и сумма, заметно меньше по сравнению с “Безбанка” - “Фингуру” сосредоточена на предоставлении небольших p2p-кредитов на короткий срок.

4. Главное преимущество биржи кредитов на базе Webmoney - биржа доступна только участникам системы с аттестатом не ниже начального. Для получения аттестата требуются, в том числе, данные паспорта и присланный скан документа. А для заемщика предоставляется обязательно требование – наличие персонального аттестата WebMoney, который означает, что этот человек прошел подтверждение личности в центре аттестации WebMoney.

Кроме того, у всех участников системы есть рейтинг, который отражает надежность заемщика/кредитатора. Если вы не погасили кредит в срок, система заблокирует и аккаунт, и все средства на нем. Еще одна особенность по сравнению с другими p2p-сервисами: кредиты выдаются только в WMZ (то есть долларах).

Закрытость системы Webmoney одновременно является и главным минусом – если пользователю срочно нужен p2p-займ, но он никогда не имел дело с Webmoney, понадобится немало сил и времени, чтобы разобраться в тонкостях работы сервиса. Словом, данная площадка пошла по пути минимизации кредитных рисков и выбрала проверенную аудиторию. Тем самым мы наблюдаем стратегию выстраивания долгосрочных деловых отношений. С 2006 по 2014 год биржей кредитов «Вебмани» было выдано более 91 тысячи кредитов на общую сумму почти $30 млн. В целом условия такие: от 10 до 300 WMZ сроком до 30 дней с процентной ставкой от 0,6% в сутки.

0,6% в сутки - 219% годовых

После анализа действующих на рынке p2p-кредитования платформ, их предложений и стратегий, можно сделать следующие выводы.

Существует три принципиально отличных подхода к p2p-кредитованию. Первый, назовем его «условно открытый» – когда портал не публикует рейтинги пользователей платформы, но всегда рад новым участникам. Клиент не имеет возможности самостоятельно выбирать вторую сторону сделки, за него выбирает система («Вдолг.ру»).

Второй подход – максимально открытая площадка, насыщенная различными рейтингами участников площадки. Если вы впервые берете p2p-кредит и хотите самостоятельно выбрать второго участника сделки, то вам подойдут сервисы вроде «Безбанка.ру» и «Фингуру.ру».

Третий подход, который пропагандирует Webmoney – закрытая платформа, где все участники действуют в рамках довольно жестких правил системы, а проверка надежности участников сделки на порядок выше других p2p-сервисов.

Добавить 3 комментария

Огонь

Автор статьи, очень странно, что вы не всех добавили игроков…

А какже еще один представитель — лонбери???!

Для крутых заемщиков у них ставки процентные еще ниже даже чем у вдолга

Сравните общие условия от и до по всем сервисам и отдельно по каждому сервису возьмите условия займа в 92К.

Это будет корректное сравнение.